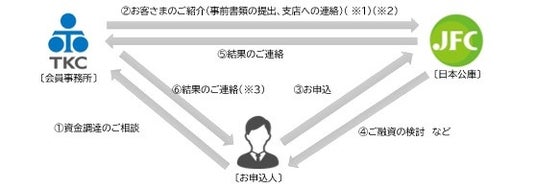

“TKC全国会と日本政策金融公庫が連携した新たな提携スキーム”融資の申込みや審査、モニタリングをデジタル化した「TKCファストリンク」が本年9月よりスタートします

リリース発行企業:株式会社TKC

情報提供:

税理士、公認会計士が組織するTKC全国会(会長:税理士 坂本孝司、事務局:東京都新宿区、会員約11,400 名)は、日本政策金融公庫(総裁:田中一穂、本店:東京都千代田区)と新たな提携スキーム「TKCファストリンク」を構築することをお知らせします。

TKC全国会と日本政策金融公庫(国民生活事業)(以下、「日本公庫」という。)は、相互に連携して中小企業・小規模事業者への円滑な資金供給を支援するため、提携スキーム「TKCファストリンク」を構築し、本年9月(予定)から取扱いを開始します。

「TKCファストリンク」は、TKC会員から日本公庫へ共有する情報や、情報伝達の手段について、時代に即したアップデートを図ることによって、中小企業・小規模事業者に対して従来以上に迅速な資金供給を実現します。

具体的には、「TKCファストリンク」を活用し、TKC会員が紹介した関与先企業については、融資の検討結果を申込みから概ね5営業日以内(創業は7営業日以内)に回答するものです。

(注)「ファスト」はスピード感、「リンク」はTKC全国会-日本公庫-事業者をつなぐ連携を表現しています。

<スキーム図>

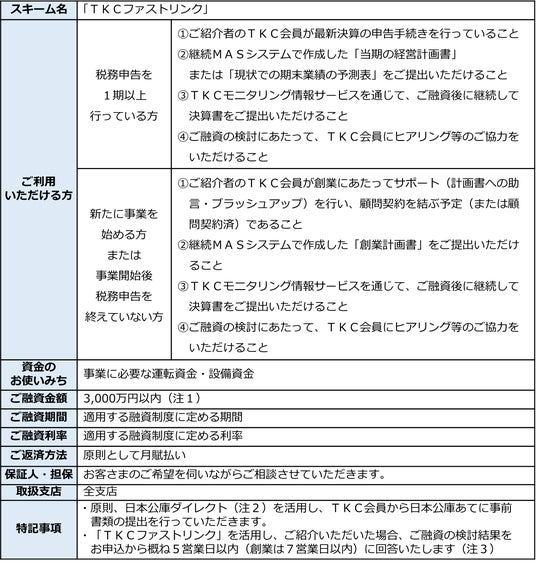

<TKCファストリンクのポイント>

(※1)TKC会員から、決算書や試算表のほか、継続MASシステムで作成した「計画書」や所定の紹介状(TKCファストリンク専用)等の資料を事前に提出。日本公庫において、これらを融資の検討に活用することで、審査のスピードアップが図られる。

(※2)上記資料の受け渡しに「日本公庫ダイレクト」を活用することによって、「タイムリー」かつ「安全」に資料の提出が可能となる。

(※3)融資実行後は、TKCモニタリング情報サービスを通じて、継続的に決算書を日本公庫に提出する。

●スキーム概要

(注1)既往取引の融資残高を含みます。

(注2)日本公庫ダイレクトは、お客さまと日本公庫をつなぐお客さま専用のオンライン窓口です(無料)。

(注3)ご面談等の日程の調整がつかない場合や、お申込時の提出資料に不備がある場合、民間金融機関との協調融資を検討する場合等は、所定の日数を超えることがあります。

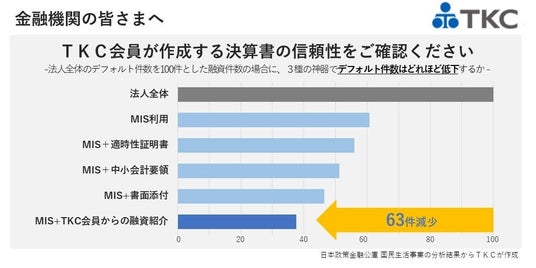

●スキーム構築の背景にはTKC会員からの融資紹介に関する信頼性の高さ

日本政策金融公庫から還元を受けたTKCモニタリング情報サービス(MIS)を利用する企業の貸付状況等のデータを基に、MIS利用先企業の信用リスクを分析しました。その結果、TKC会員からの融資紹介については、大幅にデフォルトが抑制されており、信用リスクが顕著に低いことがわかりました。これはTKC会員が作成する決算書の信頼性の高さを証明するものであり、今回の提携スキームの構築につながりました。

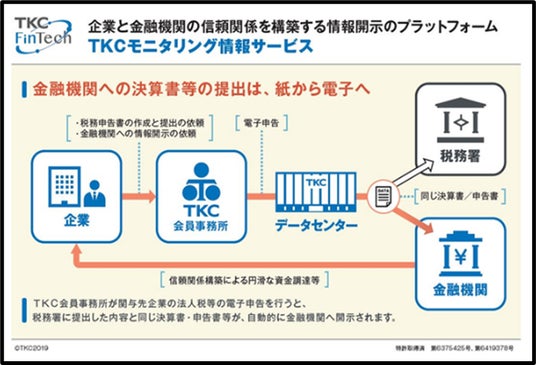

●TKCモニタリング情報サービス(MIS)

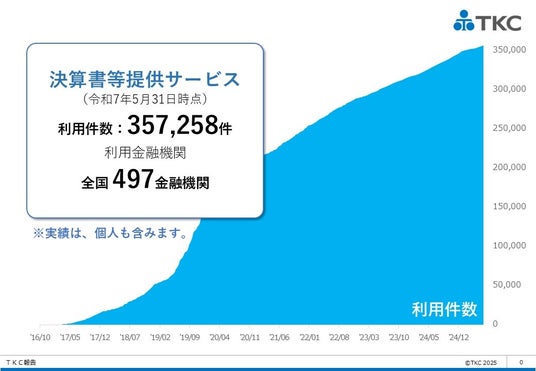

当サービスによる日本政策金融公庫への決算書提出の利用件数は62,464件(2025年6月末時点)。全ての金融機関を合計すると35万件以上でご利用いただいています。

2016年10月に提供を開始したTKCモニタリング情報サービスは、TKC全国会会員(税理士・公認会計士)が毎月の巡回監査と月次決算を実施した上で作成した月次試算表、年度決算書などの財務情報を、関与先企業の経営者からの依頼に基づいて、インターネットを通じて無償で金融機関に開示するクラウドサービスです。開示のタイミングは、月次試算表の場合は月次決算終了直後、年度決算書の場合は税務署に対して電子申告した直後になります。なお、年度決算書には決算書の信頼性を向上させる“3種の神器”を添付することができます。https://www.tkc.jp/fx/bank/

●決算書の信頼性を向上させる“3種の神器”とは?

1.税理士法33-2による書面添付

書面添付制度は、税理士が法人税申告書等の作成に際し、「計算し、整理し、又は相談に応じた事項」を明らかにするものです。法人税法第74条の確定決算主義の下では、この税理士による「税務申告書の適正性の表明」は、その前段階にある決算書の信頼性を保証することにつながります。いま、この制度は、中小企業の決算書の品質を確認できる法的制度として注目を集めています。

2.中小会計要領チェックリスト

「中小企業の会計に関する基本要領(中小会計要領)」は、国際会計基準(IFRS)の影響を排除し、税務と会計の一気通貫を堅持する「確定決算主義」(法人税法第74条)の下で、中小企業が決算書を作成する際に準拠すべき会計基準です。同チェックリストは、日本税理士会連合会が「中小会計要領」の利用を促進するために作成・公表(2012年3月27日)したものです。

3.記帳適時性証明書

TKC全国会では、会員(税理士・公認会計士)に対して、毎月、関与先企業を訪問して行う巡回監査と月次決算の実践を義務としています。月次決算データはTKCデータセンターに送信されるため、株式会社TKCではその事実に即して、かつ、年度末には電子申告される決算書と税務申告書とのデータの整合性を確かめて「記帳適時性証明書」を発行しています。

●金融機関からの評価

当サービスは税務署へ電子申告した財務情報と同じデータが自動で金融機関に開示される仕組みであるため、財務情報の改ざんの余地がありません。金融機関はこのサービスを通じて提供される財務データを融資判断の“拠り所”として信頼することができます。

現在、当サービスを利用する金融機関は497機関を超えており、メガバンク、地銀、第2地銀、信用金庫の9割超で融資判断や融資先のモニタリングに活用されています。また、全国の信用保証協会(51協会)のうち、86.2%にあたる44協会で当サービスが利用されています。

「TKCモニタリング情報サービス」は、経営者保証ガイドラインで示された3つの要件(法人と個人の関係を区分・分離、財務基盤の強化、財務状況の正確な把握と適時適切な情報開示による経営の透明性の確保)を確認できます。こうした点が評価され、中小企業の経営支援に取り組む金融機関や信用保証協会において融資先企業の支援に活用されています。

●「継続MASシステム」

継続MASシステムは、経営者のビジョンに基づいた「中期経営計画」と、次年度の業績管理のための「単年度予算」、「短期経営計画」の策定を支援するシステムです。また、計画と実績の検証を継続的に実施し、間題点の発見・対策を検討する「業績検討会」や「戦略的決算対策検討会」の開催を支援し、企業の黒字決算の実現に貢献します。

https://www.tkc.jp/ao/system/kmas/

〈ご参考〉

■「TKCモニタリング情報サービス」のサービス内容について詳細はこちら → https://www.tkc.jp/fx/bank/

(1) 決算書等提供サービス

TKC全国会会員が顧問先企業からの依頼に基づいて、法人税の電子申告直後に金融機関へ決算書や申告書等のデータを提供するサービス

(2) 月次試算表提供サービス

TKC全国会会員が顧問先企業からの依頼に基づいて、TKC会員事務所による月次決算終了後に、金融機関へ月次試算表等のデータを提供するサービス

TKCインターネットサービスセンター(TISC)

※上記に加え、経営革新等支援機関であるTKC会員が「TKC継続MASシステム」(経営計画策定システム)で作成した早期経営改善計画書や「TKCローカルベンチマーク・クラウド」で作成したローカルベンチマークのデータを、当サービスを通して金融機関へ提供できます。

※当サービスは、2018年7月に「ネットワーク認証に関する特許」(特許第6375425号)を、2018年10月に「月次試算表データおよび決算書データの提供方法に関する特許」(特許第6419378号)を、それぞれ取得しています。

最新ニュース

食べる

学ぶ・知る

暮らす・働く

見る・遊ぶ

みん経トピックス

プレスリリース/栃木県